企业新闻

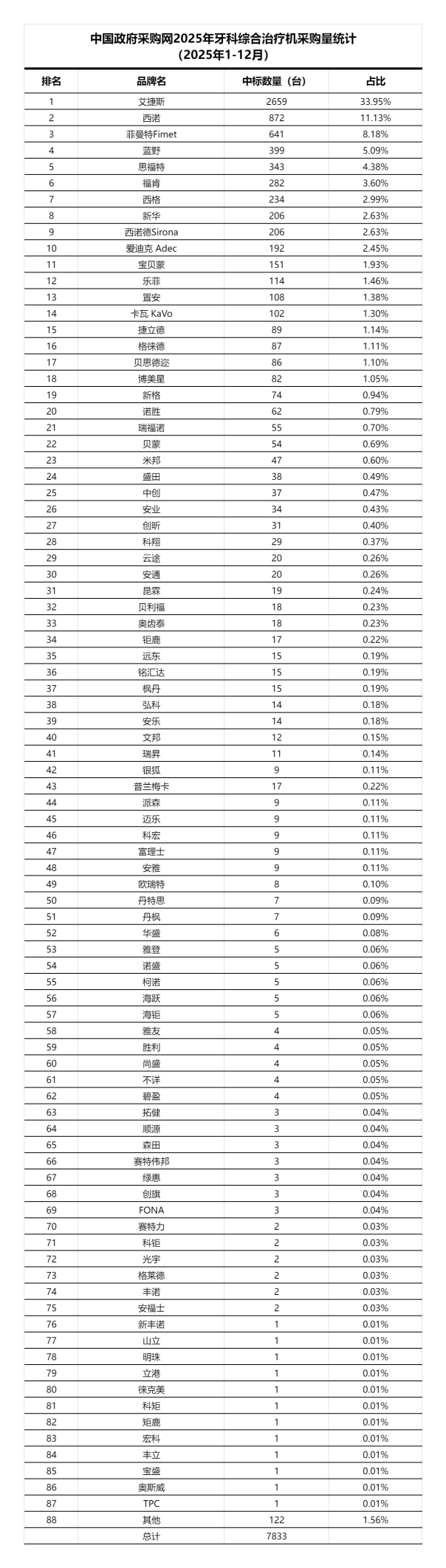

近日,基于中国政府采购网公开的2025年度(1-12月)牙科综合治疗机采购统计数据,国内公立医疗口腔设备采购全貌正式明晰。全年可统计公立医院牙科综合治疗机采购总量达7833台,行业品牌竞争格局高度集中,国产设备凭借稳定品质、完善服务与高性价比优势,持续领跑公立医疗采购市场,国产替代进程基本完成。

本次公开数据覆盖全年政府采购正规招投标项目,统计范围内共涉及87个设备品牌主体,市场分层特征显著。从整体市场结构来看,头部品牌资源集聚效应凸显,行业前五品牌合计中标4914台,整体市场占有率达到62.73%,占据全年采购总量六成以上份额,行业集中度处于较高水平。(注:因统计口径差异,相关数据或存在小幅浮动)

细分品牌数据显示,国内品牌艾捷斯在2025年度政府采购市场表现突出,全年中标数量2659台,市场占比达33.95%,单品采购体量优势显著,相关采购规模超过行业多个主流品牌总和,在公立医疗采购体系中形成稳固的市场底盘。业内人士分析,该品牌能够持续获得公立医院大批量采购认可,核心源于两大核心优势,一方面设备综合性能适配医疗机构标准化、规模化运营管理需求,品质稳定性契合公立医疗严苛采购标准;另一方面,全国布局的售后服务体系,可充分满足政府采购对设备维保、响应时效、长效质保的硬性要求。

当前市场已形成清晰的梯队化格局,国产器械成为公立口腔设备采购绝对主力。西诺、菲曼特、蓝野、思福特构成行业中坚力量,全年中标量分别为872台、641台、399台、343台,对应市场占比分别为11.13%、8.18%、5.09%、4.38%。前五席均由国产及合资品牌占据,充分印证牙科综合治疗机领域国产替代已全面落地。相较之下,传统进口高端品牌市场空间持续收缩,西诺德、爱迪克、卡瓦等国际品牌仅占据少量采购份额,多集中于细分高端场景,整体体量难以匹敌国产品牌。

除头部品牌外,行业长尾特征同样明显。榜单数据显示,排名靠后的中小品牌单品牌市场占有率均低于2%,二十名以后多数品牌年中标量不足50台,大量区域性品牌、新晋品牌分散剩余市场份额,行业参与者数量多、尾部竞争充分,整体呈现“头部集中、尾部分散”的成熟行业格局。

从全年采购大盘来看,7833台的年度采购总量,直观反映出国内口腔医疗基础设施建设持续提速。依托国家“千县工程”、县级医院综合能力提升等民生医疗政策落地,基层医疗机构口腔科标准化建设持续推进,老旧设备更新、新增科室设备配置需求集中释放,成为口腔医疗器械市场增长的核心驱动力。

结合政府采购评审规则与中标数据规律可以发现,新时期公立医疗设备采购标准更加务实,不再单一聚焦设备单价,而是综合考量性价比、售后响应效率、整机质保周期、长期运维成本等多重维度。国产主流品牌精准匹配公立医疗采购核心诉求,在综合服务与成本控制层面优势突出,是持续抢占公立市场份额的关键因素。

展望2026年,国内口腔医疗设备行业有望延续稳健增长态势。随着医疗器械集采政策持续深化,基层医疗机构设备更新需求持续释放,行业整体采购规模将保持稳定扩容。未来行业发展将呈现多重趋势,头部国产品牌有望依托技术迭代与服务升级持续夯实市场基础;第二梯队品牌将通过产品创新、技术升级缩小市场差距;进口品牌或将发力中端市场寻求增量突破;同时,行业大量中小长尾品牌,或将迎来资源整合、优胜劣汰的规范化发展阶段,整体市场将朝着品质化、标准化、集中化方向稳步升级。

关健词:

责任编辑:杨从光

免责声明:九龙网内容来源于本网和互联网,如媒体、公司、企业或个人对该部分主张知识产权,请来电或致函告知,本网站将迅速采取适当措施,否则,与之有关的知识产权纠纷本网站不承担任何责任。

推荐阅读

2026年07月12日 14:11

2026年07月12日 14:05

2026年07月12日 00:07

2026年07月11日 23:47

2026年07月11日 23:37

2026年07月11日 23:26

2026年07月11日 23:02

中国互联网视听节目服务自律公约 | 云南网警 | | 滇公网安备 53050202000001号

电话:0875-2128698 传真:0875-2128698 投稿邮箱:516770808@qq.com 值班编辑QQ:516770808 广告投放:18287516758

中华人民共和国产业信息备案许可证:滇ICP备13003931号-2 国家工商行政管理总局营业许可证:530502100020697 云南网警ICP备案:53050203402011号

免责声明:九龙网内容来源于本网和互联网,据《信息网络传播权保护条例》,如有侵权,敬请在一周内通知我们,我们会及时删除,本站新闻文章欢迎转载,转载请注明来源